Acabou o travão aos juros dos depósitos. Superdepósitos de volta?

São os bancos online que apostam mais nestes superdepósitos, apenas para atraírem novos clientes. Os bancos de referência dão praticamente zero. Vão inverter a tendência?

José Mourinho e Cristiano Ronaldo andaram durante anos a jogar às taxas altas. Puseram o campeonato dos superdepósitos ao rubro até que o Banco de Portugal (BdP) agarrou no apito. Um cartão amarelo aos juros elevados pagos nas aplicações que fez tombar as remunerações oferecidas pelos bancos, movimento acentuado, depois, por uma inversão abrupta da política monetária nos países do euro. Quedas que atiraram as taxas para mínimos históricos, deixando de fazer sentido o travão aos juros.

Sem o “árbitro”, os superdepósitos podem voltar a jogo? Há alguns, mas dificilmente os grandes bancos vão cometer as mesmas faltas do passado. Não querem ser apanhados fora de jogo.

O campeonato dos depósitos levou os bancos a pagarem taxas que começaram a pôr em risco a sustentabilidade do setor — juros chegaram a 5%, 6% e 7% –, “obrigando” à intervenção do BdP. O regulador impôs um travão, apertando os limites aos juros dos depósitos a prazo ao castigar os bancos que pagassem um “prémio” de 300 pontos-base face à taxa de referência de mercado (Euribor ou taxas swap, mediante o prazo da aplicação). E, em 2012, reforçou este travão ao descer este limite, especialmente nas aplicações de mais curto prazo.

Os juros médios das novas aplicações chegaram a tocar os 4,53% em outubro de 2011. Mas, em 2012, já com o travão do BdP acionado, Mario Draghi fez um discurso, em Londres, durante o qual anunciou que faria “tudo o que fosse necessário” para salvar o euro, deixando antever anos de taxas muito baixas. Com os juros de mercado em queda, as taxas oferecidas pelos bancos aceleraram a descida, de tal forma que a medida excecional deixou de fazer sentido. O BdP acabou por deixar cair a penalização por juros elevados no início deste ano, sem que ninguém tivesse dado por isso. Fonte do banco liderado por Carlos Costa explica ao ECO que “em abril de 2017 foram revogadas instruções do Banco de Portugal relativas a depósitos com taxas de juro elevadas”.

Sem travão, mas poucos arriscam

Apesar de este limite ter sido retirado pelo BdP, não foi isso que levou os bancos a superarem o teto definido pelo regulador. No total de 16 bancos analisados pelo ECO, nas aplicações a prazo a três meses, apenas dois superam aquele que era o teto definido pelo regulador (uma taxa bruta anual de 1,92%, considerando a Euribor a três meses e o prémio máximo de 225 pontos-base). Filipe Garcia, economista da Informação de Mercados Financeiros (IMF), explica ao ECO que “a utilização de superdepósitos fará sobretudo sentido como ferramenta de angariação de novos clientes e recursos”.

Apenas dois bancos oferecem taxas com retornos reais

“A banca online tem sempre mais tendência para utilizar os superdepósitos dada a sua estrutura mais leve e, sobretudo, a sua menor quota de mercado”, nota o economista. No geral, são os bancos online, ou novas instituições no mercado, como é o caso do Atlântico, que apresentam as remuneração mais elevadas, mas quase sempre em produtos de curto prazo. Nos prazos mais longos, a seis e 12 meses, ninguém chega sequer perto do antigo teto do BdP. A melhor taxa é de 1,75%, oferecida pelo Banco Invest. É o único banco que apresenta depósitos que garantem um ganho real. É que a taxa de inflação estimada para este ano é de 1,6%.

A utilização de superdepósitos fará sobretudo sentido como ferramenta de angariação de novos clientes e recursos.

Enquanto os bancos online ainda têm taxas acima de 1%, os bancos de referência dão praticamente zero. “As remunerações nos bancos principais estão já muito perto de 0%, senão mesmo 0% em alguns casos, pelo que não podem baixar mais face à legislação vigente”, refere Filipe Garcia, lembrando aqui que, em Portugal, nunca pode haver uma taxa negativa, ou seja, o cliente nunca pode pagar por um depósito a prazo. Entre os grandes, o BPI foi o primeiro a deixar de remunerar, já há mais de um ano. Os outros dão taxas marginais, de 0,05% ou 0,1%.

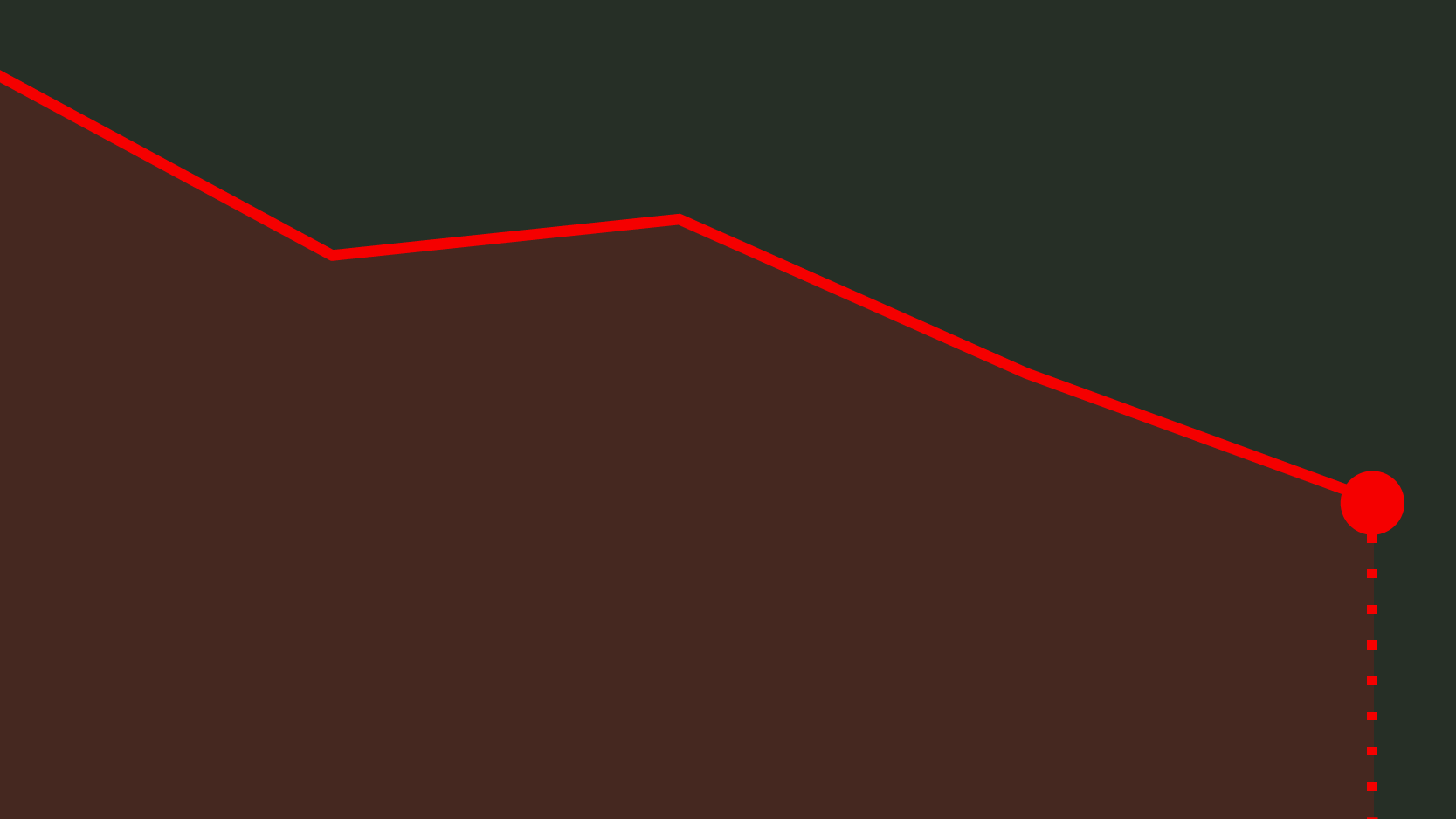

Tendo em conta a maior quota de mercado, a remuneração média do total das aplicações a prazo em Portugal está em 0,48%. Baixou pela primeira vez a fasquia dos 0,5% em junho, fixando-se no patamar mais baixo do histórico disponibilizado pela entidade liderada por Carlos Costa que remonta ao início do ano de 2003. Essa quebra da remuneração reflete o rumo descendente dos juros oferecidos pelos bancos nas novas aplicações em depósitos a prazo (um juro médio de 0,32%), mas também o vencimento de aplicações que pagavam taxas mais elevadas.

Remuneração dos depósitos no último ano

Repetir erros do passado?

As taxas estão baixas… e vão continuar baixas, ainda que dificilmente os bancos cortem ainda mais a remuneração tendo em conta o custo reputacional que essa decisão pode ter. Mesmo estando muito baixas, o saldo tem-se mantido — não há fuga de depositantes –, apesar da crescente concorrência por parte dos produtos do Estado. E o inverso? “Ainda me parece cedo para pensar em subidas dos juros”, diz Filipe Garcia, tendo em conta que a política do BCE vai continuar a ser acomodatícia.

De acordo com dados do Banco de Portugal, nos primeiros seis meses deste ano, o montante aplicado em Certificados do Tesouro Poupança Mais (CTPM) aumentou em 2.124 milhões de euros (+22%) face ao mesmo período de 2016. Esses aforradores deixam-se seduzir pela remuneração deste produto que, só no primeiro ano de aplicação, garante uma taxa bruta de 1,25%. Nos quatro anos seguintes a remuneração sobe gradualmente para atingir um valor médio de 2,25%, em termos brutos, nos cinco anos de aplicação.

Há uma quebra na procura por novos depósitos que não é, de momento, uma preocupação para as instituições financeiras portuguesas. Há um excesso de liquidez na banca de cerca de 60 mil milhões de euros, fruto de anos em que foi preciso cortar nos empréstimos, aproximando-os do dinheiro em depósitos. Esta liquidez extra, que tem um custo para os bancos (BCE tem a taxa de depósitos em -0,4%), está agora a ser canalizada para novos empréstimos.

Os bancos podem não estar a voltar aos superdepósitos, mas estão a regressar aos spreads cada vez mais próximos de zero. A maioria dos bancos pratica taxas mínimas em torno de 1,5%. Os spreads chegaram perto dos 3% na crise, isto depois de terem sido de praticamente zero nos anos anteriores, voltando a cair perante a necessidade de os bancos concederem financiamento para conseguirem voltar a apresentar resultados líquidos positivos. Taxas baixas que levaram o BdP a alertar para facilitismos nos créditos.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Acabou o travão aos juros dos depósitos. Superdepósitos de volta?

{{ noCommentsLabel }}