Novo Banco: Os termos de um negócio reescrito

É pegar ou largar. Foi assim que o Novo Banco (NB) se dirigiu esta semana aos seus obrigacionistas, “propondo-lhes” a troca de obrigações sénior, emitidas pelo banco, por contrapartida de dinheiro.

Recorde-se que, nos termos da venda do NB ao fundo norte-americano Lone Star, anunciada em Março passado, a operação ficara dependente da reestruturação da dívida emitida pelo NB, com vista à poupança de 500 milhões de euros que, na prática, reforçariam a posição de capital do banco. Na altura discutia-se que a reestruturação implicaria a transformação de dívida sénior em dívida subordinada, equiparada a quase capital, o que então me levou a escrever aqui no ECO que “os termos do negócio NB vão ruir”. Pois bem, em face do que ficámos a saber esta semana, os termos do negócio já estão a ser reescritos e o negócio final já não será exactamente aquele que foi anunciado em Março. A parte do negócio que acaba de ser reescrita é precisamente aquela que respeita à modalidade de troca das obrigações sénior do NB. Mas até ao final do processo de venda, continuo convencido, outras partes acabarão reescritas. E os termos do negócio, como já estamos a ver, acabarão por ser outros.

No comunicado de 31 de Março, o Banco de Portugal referia [um] “exercício de gestão de passivos, sujeito a adesão dos obrigacionistas, que irá abranger as obrigações não subordinadas do Novo Banco e que, através da oferta de novas obrigações, permita gerar pelo menos 500 milhões de euros de fundos próprios elegíveis para o cômputo do rácio CET1”. A verdade, porém, é que o prospecto agora divulgado propõe coisa distinta. Propõe a troca das obrigações não subordinadas (outra forma de dizer “sénior”) por dinheiro, em vez de novas obrigações. Em relação a esta alteração, devo dizer que a mudança da modalidade da troca traz várias vantagens face ao modelo original. O tempo foi bom conselheiro.

Primeiro, é oferecida uma única solução a todos os obrigacionistas do NB, institucionais ou particulares, eliminando riscos de arbitrariedade e discriminação entre credores. Segundo, oferece-se uma janela de liquidez – imediata, rápida e fácil de executar. Terceiro, a proposta é feita aos valores aproximados de mercado, facilitando o entendimento global da operação e dos descontos envolvidos. Por fim, pisca-se o olho aos investidores que, aceitando a troca, queiram também ficar como depositantes do NB, oferecendo-lhes, sobre o dinheiro reembolsado, depósitos a prazo entre 3 e 5 anos, cujas taxas de juro, não tendo sido ainda anunciadas, se presumem generosas.

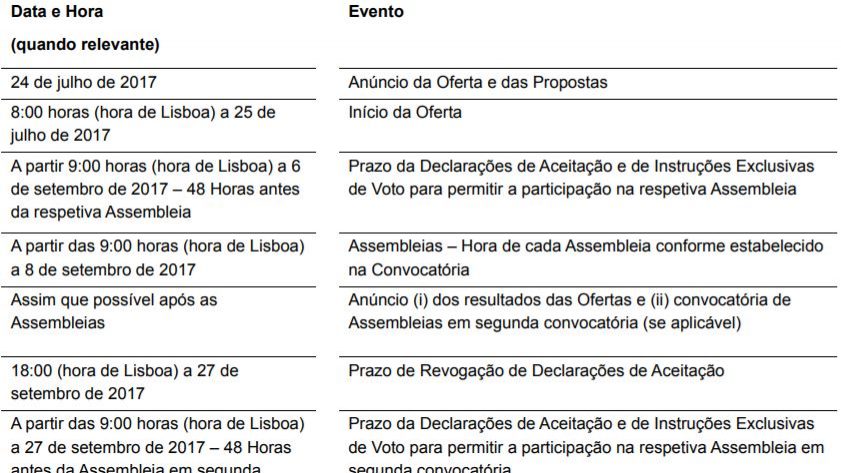

O que poderá então falhar? A começar, a operação necessita de aprovação por parte de uma maioria qualificada de obrigacionistas que representem pelo menos 75% do montante a reestruturar. Trata-se de uma fasquia alta e que, sendo atingida, acarretará a reestruturação coerciva das obrigações detidas por todos os obrigacionistas, incluindo aqueles que tenham votado contra a mesma. Lá se vai, portanto, o carácter voluntário da operação, tantas vezes mencionado pelo Governo português, e que poderá encerrar um outro tipo de risco: uma eventual impugnação da operação, dependendo das regras em vigor nas diferentes praças onde o NB tem obrigações emitidas.

Mas a grande questão, aquela que neste momento ocupa o espírito dos investidores, é saber que alternativa existe a esta oferta? Ora, as autoridades nacionais têm vindo a alertar para o risco de novas medidas de resolução, através de cláusulas de “bail-in” (na prática, implicando a imposição de perdas ainda maiores, senão mesmo totais, aos obrigacionistas em função da hierarquia de senioridade dos títulos detidos), e no limite para o risco de liquidação do banco. O prospecto diz o mesmo. É a famosa TINA (“there is no alternative” – não há alternativa), reforçada pelos recentes acontecimentos em Espanha e Itália. Mas será mesmo assim?

Creio que não.

Primeiro, no caso do NB estaríamos a falar do “bail-in” de obrigações sénior, e não de obrigações subordinadas (como sucedeu no caso do Popular), violando a ideia de santuário tipicamente associada a activos sénior. Permitir o “bail-in” de obrigações sénior seria reincidir em operações como aquela de retransmissão de passivos operada pelo Banco de Portugal no final de 2015 e que o senhor primeiro-ministro tanto criticou (neste caso, muito justamente). Consubstanciaria uma incoerência política, conduzindo ao agravamento do diferendo institucional entre alguns dos principais fundos internacionais e o Estado português.

Segundo, conforme aqui escrevi em Abril, estou profundamente persuadido de que o Governo não deixará o NB resvalar para o cenário da liquidação, que aliás provocaria uma corrida aos depósitos. O custo político seria enorme, o custo financeiro seria maior ainda, e lá se iria a expectativa de recuperação do “rating” da República. Enfim, a alternativa estará, creio, na utilização do Fundo de Resolução (FdR), financiado pelo Tesouro, para fazer face a qualquer insucesso da troca de obrigações e à necessidade de encontrar 500 milhões de euros para reforçar os fundos próprios do NB.

De resto, é importante recuar no tempo e recordar que, nos termos originalmente anunciados, o Lone Star apenas se comprometeu a comprar 75% do NB, ficando o FdR com 25% do capital (mas sem direitos de voto). O envolvimento adicional do FdR não constituiria assim surpresa.

Dito isto, neste momento, o importante é conhecer o preço médio dos obrigacionistas que têm sido mais vocais na oposição à venda ao Lone Star. Os preços oferecidos pelo NB traduzem, grosso modo, as cotações actuais dos títulos em mercado secundário. Mas estes valores de mercado não representam os preços mínimos que, de um modo geral, as obrigações do NB conheceram no último ano e meio.

Assim, se o preço médio dos investidores com posições relevantes for inferior ao preço oferecido, representando posições que tenham sido adquiridas em secundário com descontos ainda maiores do que aqueles reflectidos nas cotações actuais, então, a operação será aprovada e com lucro para os fundos. Se, pelo contrário, os mesmos investidores estiverem carregados de títulos adquiridos ao valor nominal, ou adquiridos com desconto inferior àquele que agora é proposto, então, poderá dar-se o caso de alguns optarem pela máxima de “perdido por cem, perdido por mil”.

Tendo em conta o pedigree de alguns obrigacionistas do NB, estes mil serão tostões para alguns deles e, do ponto de vista dos seus próprios investidores, estes institucionais poderão muito bem concluir que as suas opções jurídico-legais estão ainda longe de estarem esgotadas. Ademais, poderão também concluir que o Estado português, numa altura em que a subida do “rating” da República é prioritária, provavelmente não quererá comprar nova guerra nos mercados financeiros.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Novo Banco: Os termos de um negócio reescrito

{{ noCommentsLabel }}