Alguns alertas sobre o crescimento de 2017

A semana passada o INE divulgou os números do crescimento para 2017, revendo também a projeção de 2016. Em 2017, Portugal terá crescido 2.7%, tendo crescido 1.6% em 2016.

São boas notícias. Portugal teve uma recessão económica entre 2008-2009, recuperou o crescimento em 2010, mas à custa de uma expansão do consumo público, via um défice de 10% do PIB, que em 2011 conduziu ao pedido de auxílio financeiro à “troika”. Depois, entre 2011 e 2013 a economia Portuguesa voltou a entrar em recessão.

Essa recessão era inevitável por duas razões:

Primeiro, a necessidade de consolidar as contas públicas rapidamente, não ignorando que as medidas de austeridade começaram em 2010, e que se passou de um défice nominal de 10% para 3% em 2015, e que o défice estrutural passou de 8% para 2%.

Segundo, porque a própria economia Europeia (para onde vendemos quase 80% das exportações), entre 2011 e 2013, desacelerou e passou por um período de elevada incerteza.

Mas, a partir de 2014, a economia nacional voltou a crescer em termos reais. O crescimento económico desde 2014 permitiu, entre outras coisas, que o desemprego esteja hoje abaixo dos 8% (chegou a 17%) e que a dívida pública esteja em 124% do PIB (chegou a estar em 130%). Adicionalmente, o 4º trimestre representa uma subida do trimestre em cadeia, ou seja, o 4º trimestre teve, comparado com os trimestres anteriores, um crescimento maior.

No entanto, o crescimento de 2016 e 2017, sendo uma boa noticia, não nos deve fazer ignorar alguns aspetos muito relevantes.

Primeiro, como salientámos na nota mensal do Fórum da Competitividade de Fevereiro (e a previsão de um crescimento em 2017 de 2.7% mostrou-se correta), este é um crescimento num contexto bastante favorável a nível mundial. Este ano foi o ano de maior crescimento da economia mundial desde 2008. Mas também há que considerar que o crescimento de 2017 está empolado, sobretudo no 1º semestre, pelo fraco desempenho de 2016. Adicionalmente, apesar do crescimento, o nível de investimento está ainda abaixo do valor de reposição do desgaste do material.

Note-se também que o saldo das contas externas ainda é positivo, mas reduziu-se em 200 M€ em 2017 face a 2016, apesar de a rúbrica “turismo” ter visto o seu saldo externo melhorar em 2 mil M€. Ou seja, mais 2 mil M€ de turismo não compensaram a quebra das contas externas nas restantes rúbricas.

Além disso, este crescimento de 2017, relativo a Portugal, está apenas na média da UE (e essa média está muito influenciada para baixo pelo fraco crescimento da França, e também da Itália e da Alemanha), está abaixo de Espanha, e muito longe de outros competidores, nomeadamente do Leste Europeu e da Irlanda.

Depois, há a questão da redução do desemprego. A redução do desemprego não está em linha com o crescimento. Isto é, estamos a reduzir o desemprego mais rapidamente do que seria esperável com este nível de crescimento. Isso sucede porque estamos a crescer em setores de mão-de-obra intensiva, como o turismo, construção e serviços. Contudo, apesar da boa noticia que a redução do desemprego é (especialmente para quem encontrou emprego), há neste processo uma redução da produtividade média. A economia Portuguesa, que por si já tem um nível de produtividade média baixo, vê agravar esse fator de competitividade. Sendo que o diferencial têm-se alargado, ou seja, a produtividade está a cair rapidamente.

Mas além disso, as perspetivas para 2018 e sobretudo a partir de 2019 não são animadoras. E, consequência disto tudo, o PIB potencial da economia Portuguesa não dá sinais de melhorar, mantendo-se em torno de 1%. Note-se que em Janeiro, o indicador coincidente de atividade económica reduziu-se de 2.6% para 2.4% e o indicador de consumo privado reduziu-se de 2.1% para 2%.

O que é positivo é que quando analisamos a contribuição de cada componente do PIB, líquido de importações, vemos que o PIB cresce por via das exportações (contributo de 1.6 p.p) e menos pela procura interna (contributo de 0.8 p.p.).

Não deixa de ser interessante que isto é diferente daquilo que era o programa económico que o PS apresentou antes das eleições. E é muito diferente de todo o discurso oficial da esquerda que sempre desvalorizou a “reforma estrutural” que foi passar as exportações de 28% do PIB em 2011 para um valor acima dos 40% em 2016.

Nesse programa económico recorde-se, a palavra “exportações” apenas aparece referido duas vezes. Já a palavra “consumo privado” aparece 5 vezes.

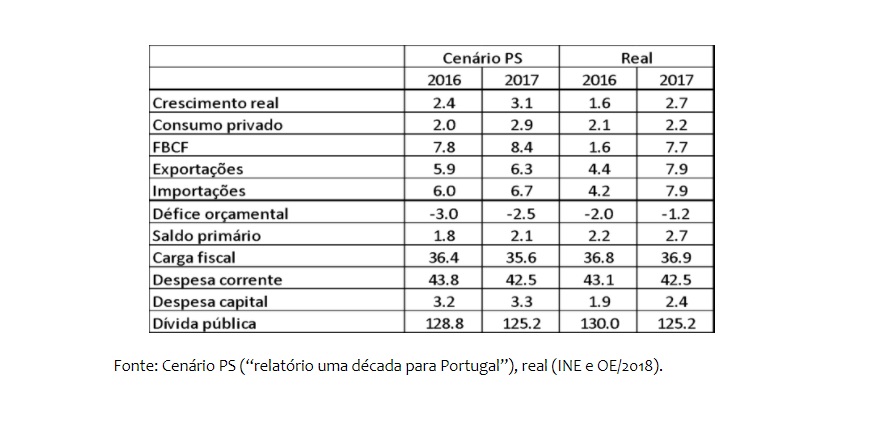

Mas mais interessante é a tabela abaixo, que compara as projeções do programa do PS com a realidade para 2016 e 2017. O crescimento da economia está abaixo do que o programa do PS previa. O consumo privado está abaixo do previsto, mas as exportações dão uma ajuda, estando acima do previsto. Ou seja, ao contrário do que foi proposto, a economia não está a crescer sobretudo baseada na procura interna. E muito menos na poupança (que atingiu em 2017 o seu valor mais baixo de sempre), e mesmo o investimento tem um contributo tímido.

Mas em contrapartida, o governo foi muito mais ambicioso na consolidação orçamental. O programa eleitoral previa um défice para 2017 de 2.5%, e o défice ficará em torno de 1.2%. Como o crescimento económico foi inferior ao previsto e o saldo estrutural não diminui, esta melhoria do défice nominal (apesar das medidas de reposição de salários e prestações sociais e da redução do IRS e do IVA da restauração), foi possível por um conjunto de operações “pontuais” (PERES, dividendos do Banco de Portugal, garantia do BPP e dos empréstimos europeus, venda dos F-16, etc), da melhor conjuntura dos juros (-0.6 p.p. de despesa), de uma carga fiscal muito acima do previsto e da forte redução do investimento. Nesse aspeto, o programa do PS previa uma despesa de capital de 3.3% do PIB em 2017, e a despesa terá ficado em 2.4%. Menos 1 p.p. do PIB.

Em síntese: o crescimento económico está abaixo daquilo que a conjuntura internacional permitiria, resulta em grande medida dessa conjuntura e das reformas estruturais levadas a cabo nos últimos anos e é “frágil”, no sentido em que a produtividade média está a cair.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Alguns alertas sobre o crescimento de 2017

{{ noCommentsLabel }}