Juros da dívida superam os 4%. E agora?

Após uma subida de mais de 10 pontos, a taxa das obrigações portugueses a 10 anos superou a fasquia dos 4%, algo que não acontecia desde fevereiro do ano passado.

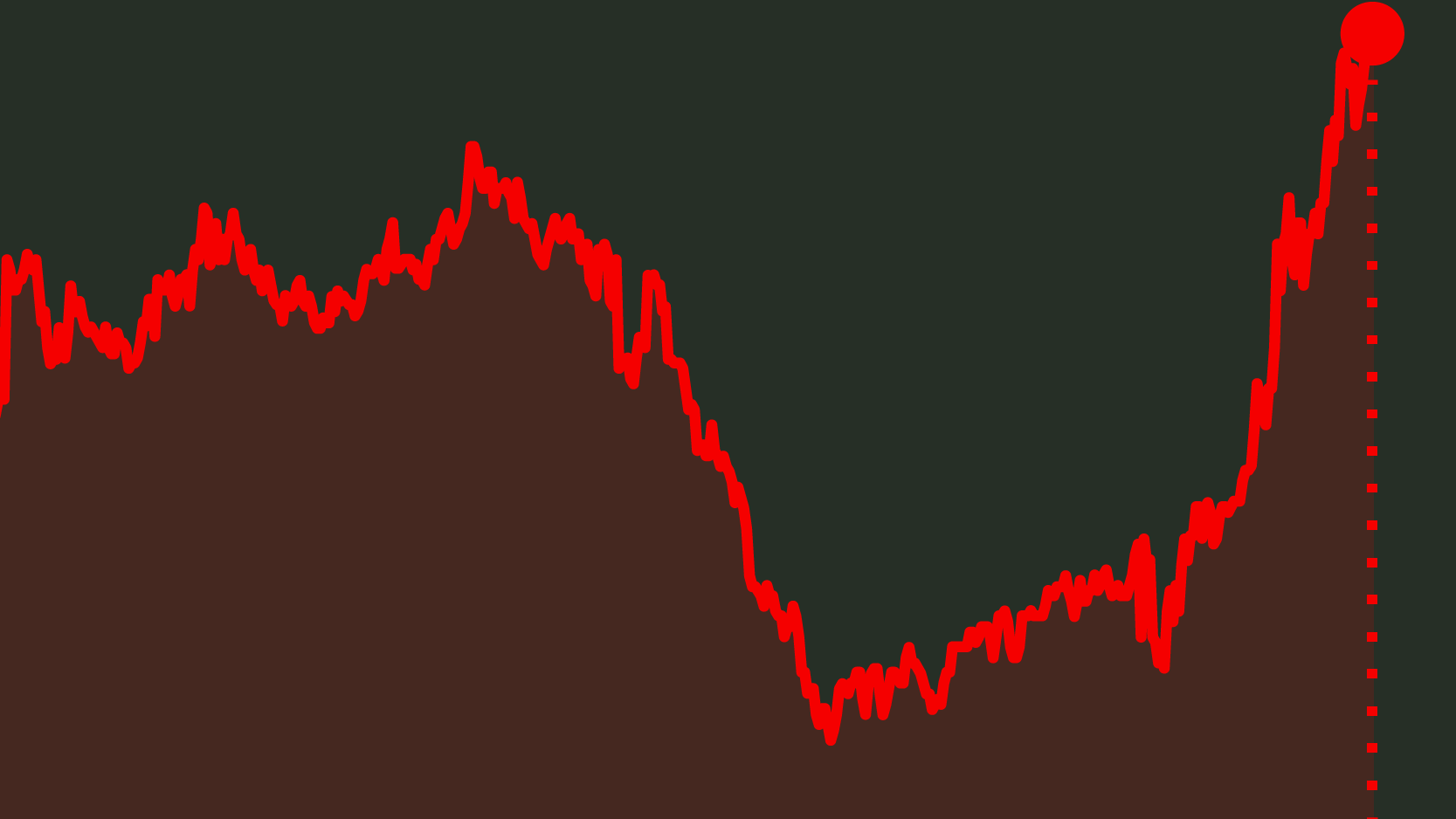

Tensão. Os juros da dívida portuguesa a 10 anos superaram hoje a fasquia dos 4%. A taxa sobe mais de 10 pontos base para 4,014%, o nível mais elevado desde fevereiro. Era este o nível a partir do qual a agência DBRS tinha assumido como ponto de desconforto em relação a Portugal.

Os juros sobem na generalidade dos prazos e surge numa altura em que o mercado está a antecipar um leilão de dívida nos próximos dias, uma expectativa alimentada pelo histórico recente do Tesouro português: desde 2014 que o IGCP tem realizado leilões de obrigações no arranque de cada ano. No caso das obrigações a cinco anos, a yield avança mais de sete pontos base para 1,957%.

Juros disparam no arranque do ano

Além da previsão de maior oferta de obrigações no mercado, que comporta um cenário de desvalorização dos títulos, os juros da dívida na Zona Euro têm estado em forte alta sobretudo depois de a inflação na região ter superado as estimativas dos analistas. Em dezembro, o índice de preços no consumidor ficou nos 1,1%, o que indica uma aceleração acentuada dos preços face ao mês anterior (taxa de inflação era de 0,6%), uma evolução explicada em grande parte com os preços petrolíferos.

Em particular, na Alemanha os preços subiram 1,7%, mais do que o esperado. Uma taxa de se aproxima do objetivo do Banco Central Europeu (BCE) e deixa o mercado cada vez mais convicto de que a autoridade monetária vai ser pressionada a retirar os estímulos monetários mais rapidamente do que o previsto.

A tendência de agravamento dos juros não era exclusiva do mercado secundário português. Em Espanha, a taxa a 10 anos regista uma alta de 8,2 pontos base para 1,516%, o nível mais elevado desde o início de dezembro. E na Alemanha, a yield das bunds avança dois pontos base para 0,295%.

E agora?

Este nível de juros em nada se compara com a taxa de 7% que o então ministro das Finanças Teixeira dos Santos estabeleceu em 2010 como limite máximo a partir do qual país teria de pedir ajuda financeira perante os custos insuportáveis e quase proibitivos de financiamento. Uma ajuda que viria a solicitar em abril de 2011 e culminou uma assistência financeira de 80 mil milhões de euros e num programa de ajustamento duro para Portugal nos três anos seguintes.

Mesmo a DBRS, que tinha assumido publicamente desconforto com uma taxa acima de 4% ao Observador, já veio entretanto desvalorizar este patamar de juros. A agência canadiana está mais preocupada com o fraco crescimento económico. Se o crescimento dos spreads for persistente, estaremos mais preocupados. Mas a nossa principal preocupação é o crescimento lento da economia. Temos uma visão de longo prazo e os nossos ratings refletem a nossa opinião acerca dos fundamentais no longo prazo”, referiu Fergus McCormick, economista-chefe da DBRS para Portugal, em declarações prestadas ao ECO em novembro.

A opinião da DBRS interessa particularmente a Portugal. É a agência canadiana quem mantém a dívida portuguesa qualificada para o programa de compra de ativos no setor público (PSPP, na sigla em inglês) ao ser a única a atribuir um grau de investimento às obrigações nacionais.

Portugal voltará a ser examinado pela DBRS no dia 21 de abril. Com um outlook estável, não há previsão para uma descida da notação portuguesa para um grau considerado lixo. Mas se isso acontecer, automaticamente Portugal ficará de fora do plano de aquisições de dívida da autoridade monetária, uma circunstância que iria traduzir-se no aumento dos custos de financiamento do país, ainda mais num país com uma taxa de crescimento baixa, o que aumenta os receios sobre a sustentabilidade da dívida.

(Notícia atualizada às 14h25 com mais informação)

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Juros da dívida superam os 4%. E agora?

{{ noCommentsLabel }}